掌握财务净现值指标的计算

一、概念

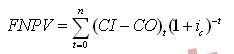

财务净现值(FNPV)是指用一个预定的基准收益率 ( 或设定的折现率 ) ic分别把整个计算期间内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。财务净现值是评价项目盈利能力的绝对指标。财务净现值计算公式为 :

二、判别准则

当 FNPV>O 时,说明该方案除了满足基准收益率要求的盈利之外,还能得到超额收益,换句话说方案现金流人的现值和大于现金流出的现值和,该方案有收益,故该方案财务上可行。

当 FNPV=O 时,说明该方案基本能满足基准收益率要求的盈利水平,即方案现金流入的现值正好抵偿方案现金流出的现 值 , 该方案财务上还是可行的

当 FNPV 三、优劣 财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了项目在整个计算期内现金流量的时间分布的状况,经济意义明确直观,能够直接以货币额表示项目的盈利水平;判断直观。 不足之处是 : ①必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的 ②在互斥方案评价时,财务净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选 ③财务净现值也不能真正反映项目投资中单位投资的使用效率 ④不能直接说明在项目运营期间各年的经营成果 ⑤没有给出该投资过程确切的收益大小,不能反映技资的回收速度